扫描到手机

扫描到手机 新闻随时看

扫一扫,用手机看文本

更加方便分享给朋友

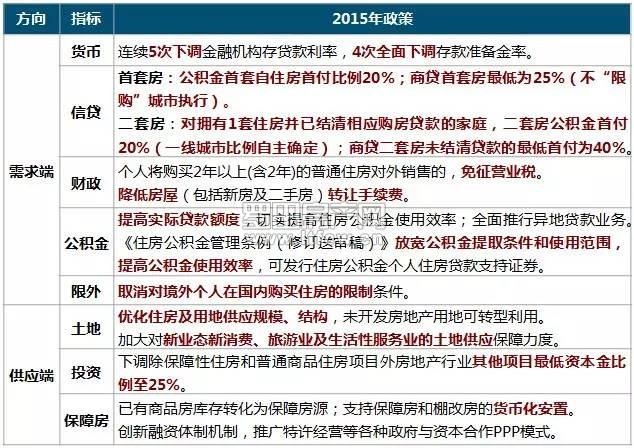

2015年房地产政策坚持促消费、去库存的总基调,供需两端宽松政策频出促进市场量价稳步回升,行业运行的政策环境显著改善。从需求端来看,中央多轮降准降息、降首付、减免税费等降低购房成本,推动需求入市;地方政策灵活调整,采取税费减免、财政补贴、取消限购限外等多措施刺激消费。从供应端来看,土地供应控规模、调结构,并加大保障性住房货币化安置,改善市场环境。

表:2015年供需两端宽松政策

总体来看,当前经济增速下行和高库存压力下,政府更加重视房地产在促进消费和拉动投资方面的重要作用,政策聚焦于挖掘房地产消费潜能,鼓励需求入市,进而恢复并带动投资信心。在多重政策支持下,市场需求大幅释放,楼市总体回暖趋势基本明确。从各线城市来看,政策对一线及部分二线重点城市的作用较为明显,房价已出现快速上涨势头,而三四线城市影响较小,库存压力仍然较大,部分城市后续去化动力不足,仍需进一步宽松政策助力。

我们认为,在中央提出化解房地产库存,促进房地产业持续发展的背景下,短期内未来政策仍将鼓励住房需求,继续放松货币信贷及财税政策,房贷利息抵个税将是大概率事件;同时也将通过加快农民工市民化,推进以满足新市民为出发点的住房制度改革,扩大有效需求,稳定房地产市场,鼓励产业地产、养老地产和旅游地产等发展。同时,房地产供应端调节力度将加大,完善保障性住房分配货币化制度,加大对企业投资方面的政策支持,继续缓解企业融资压力。而长期来看,三四线高库存区域去库存仍有赖于地方政府抓住新型城镇化和区域一体化机遇,推进多项措施发展产业吸引人口流入和就业保障,进而拉动地产需求。

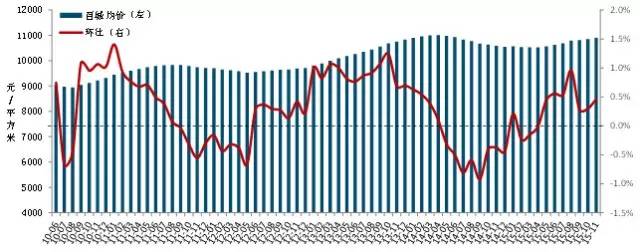

2价格:百城新建住宅价格累计上涨3.39%,二手房累计涨幅超新房

图:2010年6月至今百城住宅均价及环比变化

新房方面,今年以来在中央及地方多重利好政策推动下,楼市信心不断增强,购房需求平稳释放,热点城市房价上涨较多,1-11月百城均价累计上涨3.39%。根据中国房地产指数系统对100个城市的全样本调查数据显示,2015年1-11月百城住宅价格指数累计上涨3.39%,环比于5月止跌,同比于8月止跌,11月同环比连续第四个月双涨;一线城市累计上涨15.1%,二、三线城市累计下跌,跌幅在1%左右;不同城市间仍分化明显,深圳累计上涨33.92%,领涨全国。

二手房方面,十大城市二手住宅均价累计上涨11.81%。根据对北京等十大城市主城区二手住宅活跃样本的调查,2015年1-11月十大城市二手住宅价格累计上涨11.81%,涨幅超过新房3.80个百分点;6月以来二手房均价同比由跌转涨,且涨幅逐月扩大。

总体来看,新房方面,一线及部分二线热点城市住房需求旺盛、财富人群聚集、购买力强的城市改善性需求明显释放,高端项目热销,房价上涨较快;多数城市对政策反应并不敏感,市场需求仍表现乏力,较高的库存压力下,房价多呈下跌态势。二手房方面,政策的连续放松使得二手房需求平稳释放,市场回暖超过预期。在一线城市率先进入存量房时代的趋势下,考虑到未来持续宽松的货币政策,再加上土地市场火热和库存量的减少,热点城市二手房价格依然有上涨的空间。

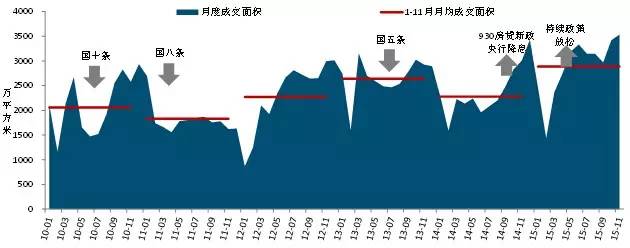

3供求:市场持续回暖,新房成交创历史新高,供应过剩压力有所缓解

图:2010-2015年11月50个代表城市月度成交量走势

新房方面,政策刺激下市场快速升温,成交创历史同期新高。据初步统计,2015年1-11月,50个代表城市住宅月均成交接近2900万平方米,同比增长近三成,量为历史同期高水平。值得注意的是,11月,代表城市住宅成交在3500万平方米左右,超过去年12月单月水平,创单月成交新高。二手房方面,整体成交大幅回暖。1-11月,十大城市二手住宅总体成交99.04万套,同比大幅增长66.02%,增幅高于新房。二手房市场表现整体好于新房市场,深圳、上海、北京已经步入存量房时代。

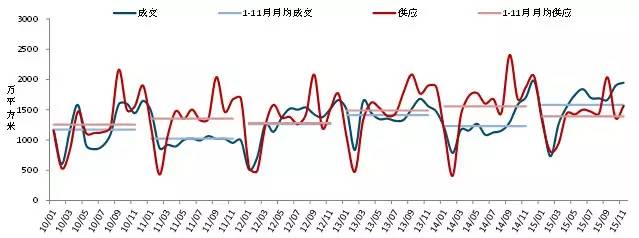

图:2010年至今20个代表城市商品住宅成交面积及供应面积走势

成交持续回暖,但供应下降,今年以来需求大于供应。2015年以来,市场供应端面临调整,1-11月,代表城市月均新增供应1390万平方米,同比下降10.7%,而同期月均成交1578万平方米,同比增长28%,销供比为1.14,较去年同期高出0.35,市场需求大于供应。

总体来看,2015年以来,在政策刺激下,新房和二手房成交均回暖。新房成交创历史新高,且各类城市均出现显著增长。二手房对于市场变化更为敏感,1-11月十大城市二手房成交同比增长近七成,回暖幅度超过新房。在供应端调整而需求不断增加的情况下,市场供求矛盾缓解,短期需求大于供应。

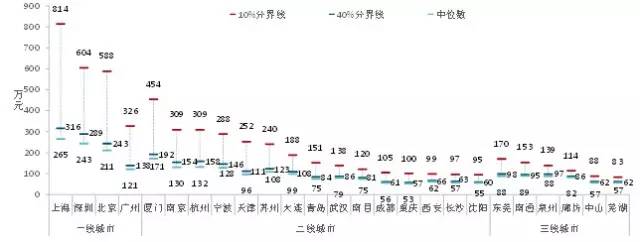

4成交结构:改善需求显著释放,一线及重点二线城市高价位楼盘成交占比提升

基于套总价、结合成交量,我们将25个城市不同层次的楼盘分为三类:中低价位、中高价位、高价位。

图:2015年25个城市楼盘套总价前10%、前40%分界线和中位数

在价格水平方面,各类城市价格水平差异明显:一线城市套总价中位数普遍高于200万;二线城市厦门、杭州等5个城市突破百万,长沙、成都等低于60万;三线城市处在55-90万之间。从套总价中位数变化来看,上涨城市个数多于下跌城市,一线城市涨幅尤为突出,部分二三线城市跌幅明显。16个上涨的城市中,一线城市上海、深圳涨幅高,分别高达24.7%和23.2%。二线城市南京、天津、武汉、青岛和沈阳涨幅在6%-11%之间。9个下降的城市中,中山、广州、南通、成都跌幅在5%-10%之间,跌幅较为明显,长沙、重庆、泉州、大连等地跌幅在5%以内。

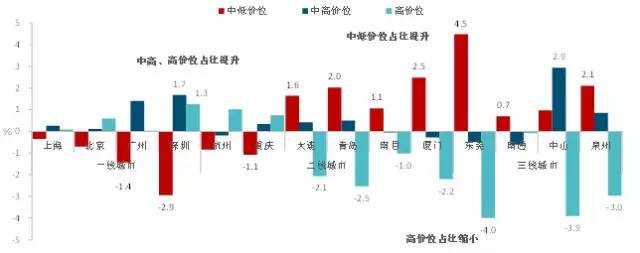

图:2015年典型城市各价位楼盘销售金额占比较2014年变化

成交表现方面,一线城市中高价位、高价位楼盘占比偏高,且较去年提升。与2014年相比,一线城市低端产品空间受挤压,中低价位楼盘销售金额占比均缩小,而中高端需求集中释放,中高、高价位楼盘占比出现不同程度提升,其中深圳、北京高价位楼盘占比提升幅度相对明显。多数二三线城市中低价位楼盘占比提高、高价位楼盘占比缩小。另外,上海、北京、深圳1000万以上楼盘销售金额占比分别达25.6%、23.7%和17.4%,较2014年均提升,其中上海提升6.3个百分点,幅度为明显。

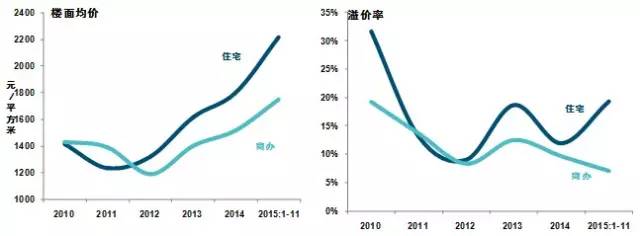

5土地:城市分化加剧,热点城市地王频出,三四线土地市场遇冷

图:2010年至今全国300个城市住宅和商办用地推出面积

土地供需仍维持低位,下半年以来降幅收窄。供应方面,全国各类土地推出量仍旧保持低位,但在年底逐渐企稳回升。2015年1-11月,全国300城市共推出各类用地17.3亿平方米,同比下降19.1%,降幅较前三季度收窄8.9个百分点。今年全国300城市土地供应仍处于较低水平,土地推出量上半年同比下降,下半年降幅逐渐收窄,并在10-11月转跌为涨,同比上涨15%,土地市场逐渐企稳。成交方面,各类土地成交量同比下降21.7%,降幅收窄,但仍大于推出量。2015年1-11月,全国300个城市各类土地共成交13.2亿平方米,同比下降21.7%,大于推出量降幅;各类土地成交出让金1.8万亿元,同比减少12.7%。目前,房企整体经营策略保持谨慎,但随着销售形势好转,企业对部分城市拿地热情升温,土地市场逐步企稳回升。

图:2010年至今全国300个城市住宅和商办用地成交楼面均价及平均溢价率

成交结构影响导致各类用地楼面均价上涨,下半年溢价率开始回升。1-11月,全国300个城市各类用地成交楼面均价为1370元/平方米,较去年同期上涨11.7%。溢价率方面,1-11月全国300个城市各类用地成交平均溢价率为14.9%,较去年同期提高4个百分点。

房企逐步加大一线城市布局,土地成交结构发生变化,整体用地楼面均价持续上涨。未来,随着一系列政策的刺激,企业资金面逐步改善,明年全国土地市场企稳,一、二线重点城市土地市场或将稳步回升,三四线城市由于去库存压力,市场供需仍会维持较低水平。

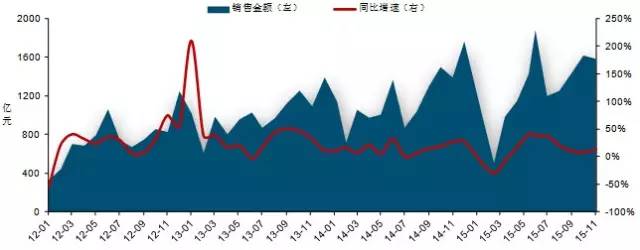

6企业:品牌房企业绩稳步增长,热点城市布局深化,融资创新迎破局

2015年以来,受益于政策层面利好的不断推出,房地产市场逐渐回暖。品牌房企把握市场大势,凭借合理的产品结构、良好的市场布局、创新的营销策略,快速锁定销售业绩,有效提升市场地位;同时谨慎拿地、强化融资实力,为企业长期的健康发展谋篇布局。

图:2012年至2015年11月代表企业月度销售额及同比增速

注:代表企业包括万科、恒大、保利、中海、碧桂园、华润置地、融创、龙湖、世茂、绿城、金地、富力、雅居乐、首创、远洋、招商、合景泰富、新城、越秀、建业

本稿件为罗田房产网独家原创稿件,版权所有,引用或转载请注明出处。

值班:房哥

微信:94396175

热线:15207250392

公司简介| 网站动态| 产品服务| 诚聘英才| 法律声明| 隐私保护|

客服热线: 0713-5920116 客服微信:15207250392

版权所有:湖北远瑾文化传媒有限公司 经营公司:湖北创梦互联电子商务有限公司 法律顾问:湖北复州律师事务所 平功亮律师

工作人员均持有湖北创梦互联电子商务有限公司的授权书

信息产业部备案/许可号: 鄂ICP备17012654号-5 鄂公网安备 42112602000247号 Copyright2020 ltfcw.cn All Right Reserved.